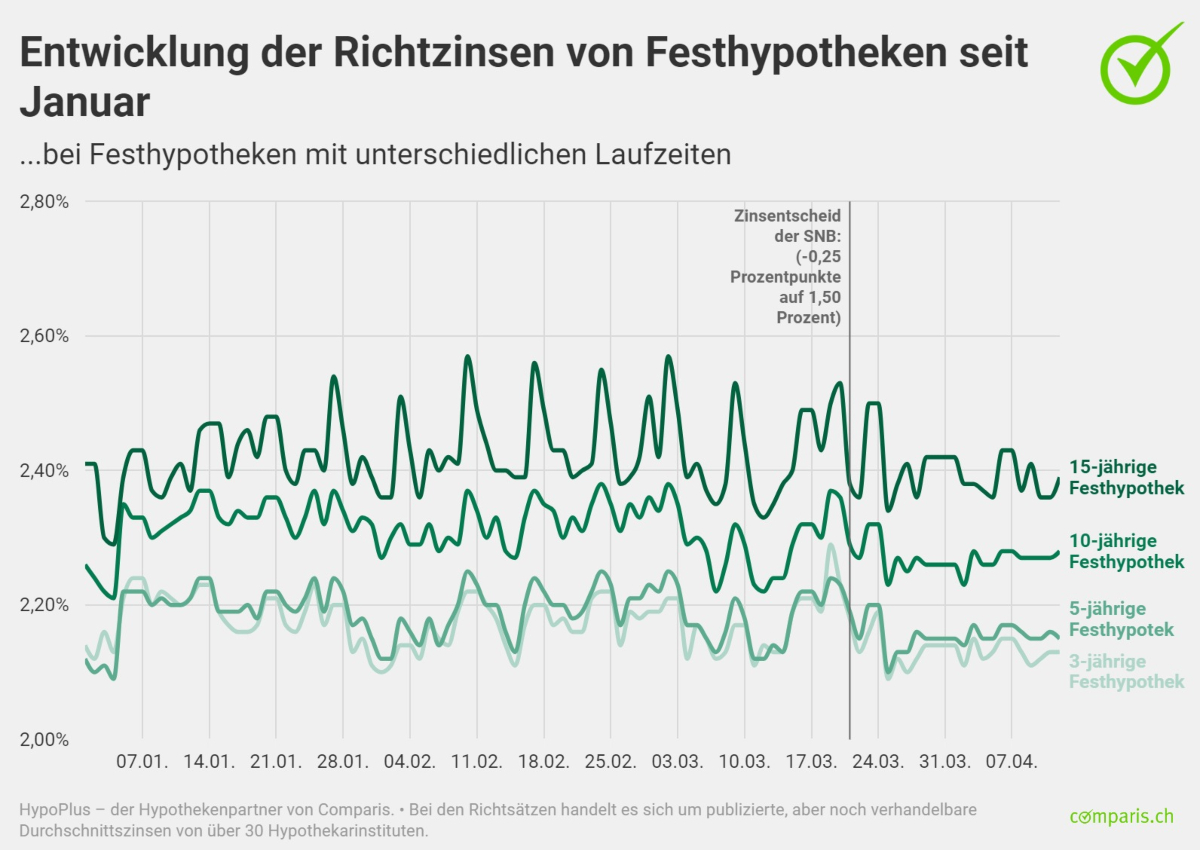

Die überraschender Zinssenkung der SNB im März hat zwar die Zinssätze der Saron-Hypotheken gedrückt. Der Preisvorteil der Festverzinslichen und die bessere Planbarkeit spielen aber weiter ihre Vorteile aus.

Die Nachfrage nach Saron-Hypotheken ist im ersten Quartal regelrecht eingebrochen. Das zeigen die Daten des jüngsten Hypothekenbarometer des Vergleichsdienstes Comparis.

Bei den Abschlüssen des Hypothekenpartners Hypoplus habe sich vor einem Jahr noch rund jeder Vierte für eine Saron-Hypothek entschieden. Im ersten Quartal 2024 habe sich das Verhältnis auf nur noch 3 Abschlüsse von 100 reduziert.

Anteil der Festhypotheken legt zu

Demgegenüber stieg der Anteil der Festhypotheken mit mittlerer Laufzeit markant. Nun beträgt er rund ein Drittel verglichen mit rund 20 Prozent im Vorjahresquartal. Der Anteil der 10- und 15-jährigen Festhypotheken sei mit knapp der Hälfte weiterhin hoch «In einem Umfeld starker Unsicherheit bieten Festhypotheken mit möglichst langer Laufzeit hohe Planungssicherheit», sagt Comparis-Finanzexperte Dirk Renkert.

Bei den Hypothekarnehmerinnen und -nehmern spielt dabei aber vor allem auch der Preis eine Rolle. Mit der bereits im vergangenen Herbst aufkeimenden Hoffnung auf Zinssenkungen waren die Festverzinslichen hier in Vorlage gegangen.

(Quelle: Hypoplus/Comparis)

10-jährige Festhypotheken kosten aktuell rund 1,7 bis 1,8 Prozent. Selbst 25-jährige Festhypotheken werden bereits bei knapp über 2 Prozent abgeschlossen. Demgegenüber werden Saron-Hypotheken laut Comparis im Durchschnitt um die 2,1 bis 2,3 Prozent gehandelt.

Zeitpunkt hat überrascht

Die für die meisten Marktbeobachter überraschende Zinssenkung der SNB um 25 Basispunkte auf 1,5 Prozent habe zwar die Saron-Hypotheken vergünstigt. Da jedoch nicht die Zinssenkung selbst sondern vor allem der Zeitpunkt überrascht habe, war der Einfluss bei den Festverzinslichen gering.

«Die Festhypotheken haben sich bereits Ende letzten Jahres vergünstigt, da am Markt für 2024 Leitzinssenkungen erwartet worden waren», sagt Renkert weiter. «Damit Saron-Hypotheken wieder mit Festhypotheken gleichziehen können, ist noch mindestens eine, wenn nicht gar zwei Zinssenkungen notwendig.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.49%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.71%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.99%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.09%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.72%